今天给大家分享一下用友T3财务软件中采购的“暂估应付款”科目怎么使用的图文教程,在实际业务处理中,经常会出现这样的情况:采购的货物已经入库了,但是供应商的发票由于各种原因却迟迟没有开来。有的几个月以后甚至隔年采购发票才到。

因为入账凭据没有收到,因此,之前的货物一直按暂估价格处理。当采购发票确实开来的时候,有可能发票的价值与暂估的价值一致,但是也有可能发票的价值与暂估不同。

那么问题来了,对供应商最后的付款肯定要按照发票的金额进行付款的。在软件中,如果没有收到发票是否就一直不挂账?在实务中,企业要怎么知道各个供应商的供货情况、开票情况以及企业本身对供应商的大概欠款呢?

今天,就让用友软件免费版下载网站来给大家絮叨一下“暂估应付款”这个科目的使用。

在用友通T3财务软件中对于采购入库单生成凭证分录不管你采购业务是否为暂估业务一般是:

借:原材料

贷:物资采购

但是有些客户对于货票同时到达的业务要生成一张凭证软件中的凭证分录为:

借:物资采购

应交税金——应交增值税——进项税额

贷:应付账款(银行存款)

购销单制单中生成凭证分录为:

借:原材料

贷:物资采购

对于暂估业务生成的凭证是不走物资采购这个科目,而是走“应付账款——暂估应付款”这个科目,即:

借:原材料

贷:应付账款——暂估应付款

对于这样的业务需求软件中是如何设置的呢?

采购暂估业务的详细操作步骤如下:

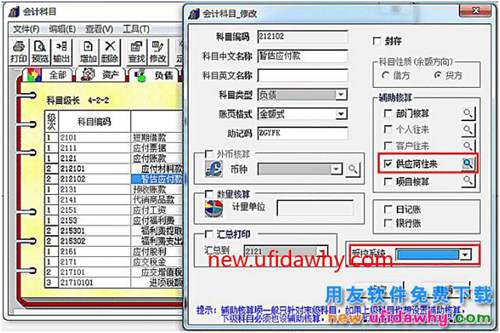

1、增加“应付账款——暂估应付款”明细科目,设置为供应商往来辅助核算,但不要设置受控科目,如果“应付账款”科目已经使用了则不方便增加二级明细科目,可以增加一个“暂估应付款”一级科目

注:如果这个科目设置了受控于“应付”系统,则不允许在购销单据制单中使用的,所以这个科目一定不要设置受控于“应付”。

2、如果新开账,录入总账期初数时应该把手工帐中的“暂估应付款”科目数据录入到“应付账款——暂估应付款”科目中。

3、 在核算模块中“对方科目设置”中设置暂估科目为“暂估应付款”

4、 本期有暂估业务的话,录入采购入库单并记账后,在购销单据制单中选择“采购入库单(暂估记账)”生成凭证如下:

5、在暂估应付业务时应注意以下两种情况:

5.1、如果是增加的“应付账款”科目的明细科目(下级账目),另外假定对于收到采购发票确认应付账款科目为“应付账款——应付采购款”,月末要用“应付账款——应付采购款”科目与采购模块的供应商往来账表进行对账,而不是与“应付账款”科目进行对账。

5.2、如果增加了“暂估应付款”这个科目的一级科目,在财务报表中编制资产负债表时要对“应付账款”的公式重新进行设置,在公式中应该包含“暂估应付款”这个科目的数据,如果不包含则会导致资产负债表对账不平对的现象。